Unternehmensanalyse: DIC Asset AG

DIC = Deutsche Immobilien Chancen?

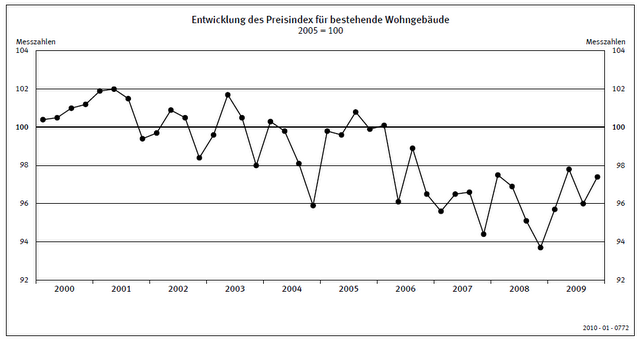

Betongold wird zurzeit in vielen Zeitungen und von vielen Analysten empfohlen. Der Immobilienmarkt scheint in Deutschland im Zuge der Krise und ausgehend von den Nachrichten, die ich lese, tatsächlich an vielen Standorten zu steigen. Die Investoren suchen nach vermeidlicher Sicherheit und haben mit den günstigen Zinsen auch die Liquidität sich Häuser und Wohnungen zu leisten. Ausgehend von den geringen Anstiegen des deutschen Wohnungsmarktes im letzten Jahrzehnt (siehe Grafik unten) und den niedrigen Finanzierungszinsen, sehe ich einiges Potenzial.

Allerdings würde ich Alternativen mit breiterer Streuung vorziehen, anstatt in ein Eigenheim zu investieren und entsprechend viel Kapital an einen Standort zu binden. Eine Möglichkeit sind Immobilienaktien. Diese haben für mich einen Vorteil gegenüber offene Immobilienfonds. Beide sind prinzipiell an Börsen handelbar, jedoch sind im Zuge der Krise 2007/2008 offene Immobilienfonds gehäuft geschlossen worden und lassen damit nicht immer einen guten Exit zu.

Zusätzlich sind die meisten Immobilienaktien in Deutschland im Verhältnis zu ihrem Net Asset Value (NAV) günstiger bewertet – man bekommt den einen Euro zu 50 Cent. Anfang März habe ich auf dieser Grundlage schon einmal das grösste in Deutschland gelistete Immobilienunternehmen Gagfah S.A. analysiert. Im Nachfolgenden werde ich auf die zweite Immobiliengesellschaft in meinem Portfolio eingehen – die DIC Asset AG aus Frankfurt.

DIC Asset AG und die Gagfah

Die DIC Asset AG investiert hauptsächlich in Gewerbeimmobilie. Die drei Buchstaben stehen tatsächlich für „Deutsche Immobilien Chancen“ und legen damit auch den Anlageschwerpunkt der Firma fest – Deutschland. Die Immobilien sind mit 72 % im Süd-Westen und zu 28 % im Nord-Osten der Republik. Insgesamt sind 278 Immobilien in der Verwaltung des Unternehmens, wobei 118 Co-Investments darstellen (d.h. mit andern Firmen oder Fonds zusammen geführt werden). Damit ist die DIC Asset AG gemessen an der Anzahl Immobilien eine eher kleinere Gesellschaft unter den gelisteten Immobilienunternehmen in Deutschland.

Durch die Konzentration auf Gewerbeimmobilien sind die einzelnen Anlagen im Vergleich zu den Wohnungseinheiten der grossen Immobilienverwalter jedoch wertvoller. Insgesamt kommt die DIC Asset AG auf einen Marktwert der Immobilien von 2,2 Mrd. Euro (Gagfah: ca. 154.000 Wohneinheiten mit einem Marktwert von ca. 8 Mrd. Euro). Hier sind die wichtigsten Kennzahlen der DIC Asset AG im Vergleich zur Gagfah:

| DIC Asset (Kurs: 6,70 Euro) | Gagfah (Kurs: 7 Euro) | |||

| Datum |

Q4/2011 |

Datum |

Q4/2011 |

|

| Mitarbeiter |

121 |

Mitarbeiter |

1.173 |

|

| Freefloat |

49% |

Freefloat |

45% |

|

| Anzahl Aktien |

45.718.747 |

Anzahl Aktien |

221.602.832 |

|

| EK in Mio. |

622,70 |

EK in Mio. |

2103,00 |

|

| Gesamtkapital |

2.248,10 |

Gesamtkapital |

8.366,40 |

|

| EK-Quote |

27,8% |

EK-Quote |

25,5% |

|

| Buchwert je Aktie |

13,62 |

Buchwert je Aktie |

9,49 |

|

| EBIT in Mio. |

66,20 |

EBIT in Mio. |

306,90 |

|

| FFO |

42,06 |

FFO |

159,50 |

|

| EK-Rendite |

6,74% |

EK-Rendite |

7,46% |

|

| FFO/A |

0,92 |

FFO/A |

0,72 |

|

| Dividende |

0,35 |

Dividende |

0,00 |

|

| in% |

5,22% |

in% |

0,00% |

|

| KGV |

7,28 |

KGV |

9,73 |

|

| Cash pro Aktie |

2,19 |

Cash pro Aktie |

0,90 |

|

| KBV |

0,49 |

KBV |

0,74 |

|

| Leerstand |

12,4% |

Leerstand |

5,1% |

|

Die beiden Aktien handeln ungefähr zu gleichen Kursen. Dies macht den Vergleich der Kennzahlen pro Aktie einfach und man muss keine relativen Kennzahlen verwenden. So zeigt sich auf den ersten Blick, dass die DIC Asset AG die besseren Zahlen hat. Der NAV pro Aktie ist mir 13,62 Euro um vier Euro höher als bei der Gagfah und damit doppelt so hoch wie der derzeitige Aktienkurs. Gleichzeitig scheint die DIC Asset AG mit 0,92 Euro pro Aktie profitabler zu sein als die Gagfah und schüttet dazu sogar 1/3 des Jahresgewinns als Dividende aus.

Gewinn und FFO

Die freien Gewinne lagen im letzten Jahr bei 42 Mio. Euro. Leider kann man das Nettoeinkommen wie es bilanziert wird nicht zur Bewertung von Immobilienfirmen nutzen, da sie diesen durch Aufwendungen so manipulieren, dass er nahe null/negativ ist, um Steuerersparnisse zu haben. Stattdessen wird vom FFO (Funds From Operations) gesprochen – es ist das Nettoeinkommen plus Abschreibungen. Die Idee dahinter ist, dass die Immobilien abgeschrieben werden, durch laufende Instandhaltungsmassnahmen aber nicht an Wert verlieren und am Ende durch Verkäufe stille Reserven amortisiert werden. Bis zu dieser Amortisation hat man aber einen Steuervorteil, da keine Gewinne anfallen.

Unterschiede der beiden Unternehmn

Für die Gagfah spricht die Grösse und bessere Diversifikation durch die hohe Anzahl kleiner Wohneinheiten, welche insgesamt eine sicherere Nutzung ermöglichen. Auch die Leerstandsquote ist bei der DIC Asset AG mit 12,4 % wesentlich höher als bei Gagfah mit 5,1 %. Diese Tatsache spiegelt sich auch in der höheren EK-Rendite der Gagfah mit 7,46 % gegenüber den 6,74 % der DIC Asset AG wider.

Die Zahlen zeigen auch die unterschiedlichen Ausrichtungen der beiden Firmen – Gewerbe- vs. Wohnimmobilien. Diese Ausrichtung erhöht bei der DIC Asset AG zudem die Gefahr von noch höherer Leerstandsquote, wenn die Konjunktur in Deutschland merklich abschwächen sollte. Trotzdem halte ich die DIC Asset AG prinzipiell gegenüber der Gagfah für unterbewertet. Das Sentiment der Gagfah ist mit der Schlichtung eines Streites über das Dresdener Portfolio sowie einem angekündigten Verkauf eben dieses Pakets zur Sicherung der Refinanzierung besonders positiv. Dazu kommt, dass die Gagfah gerade ein Aktienrückkaufprogramm in Höhe von 75 Mio. Euro abgeschlossen hat, welches den Kurs ebenfalls unterstützte.

Fazit

Das Fazit für Anleger ist, dass sie die DIC Asset AG der Gagfah gegenüber bevorzugen sollten, wenn sie in ein deutsches Immobilienunternehmen investieren wollen. Zu berücksichtigen ist jedoch das erhöhte Risiko im Falle eines Konjunkturabschwungs. Allerdings glaube ich, dass dieses mit dem niedrigen KBV bereits eingepreist ist. Abschliessend noch den Easy Buffett, um die mögliche Rendite in zehn Jahren aufzuzeigen:

Easy Buffett: |

||

| aktueller Kurs | 6,7 | |

| Buchwert | 13,6 | |

| aktueller Gewinn | 0,884 | |

| Einstandsrendite | 13,19% | |

| ØEigenkapitalrendite | 7% | |

| Ausschüttungsquote | 33% | |

| EK-Wachstum | 4% | |

| Jahre n | 10 | |

| Buchwert in n Jahren | 20,83 | |

| Gewinn in n Jahren | 1,354 | |

| KGV | 10 | |

| Kurs in n Jahren | 13,54 | |

| ∑Dividenden in n Jahren | 3,693 | |

| Rendite | 9,91% | |

Grafik: Preisentwicklung Wohnungen Deutschland

Quelle: Bundesamt für Statistik Deutschland

Vielen Dank für die Aufklärung. Also bei Immobiliengesellschaften muss man noch die Abschreibungen im Hinterkopf haben.

[quote]Wie kommst du (bzw.DIC) auf die Eigenkapitalrendite von 7%? Wenn ich bei Onvista oder MSN-Money nachschaue, beträgt diese aktuell (2011) 1,7%. Nettogewinn=10,5 Eigenkapital=622,29 entspricht 1,68%. Die historische (2002-2011) Eigenkapitalrendite liegt bei 3,18%. Auch der aktuelle Gewinn (pro Aktie) liegt bei 0,24 und nicht bei 0,884. Was habe ich nicht berücksichtigt? Bei einem Gewinn von 0,24€ pro Aktie, gab es 0,35€ Ausschüttung. Damit sank auch der Buchwert von 14,7 (2010) auf 13,62 (2011). Liege ich auch hier falsch, dass es mehr ausgeschüttet als verdient wurde? Du setzt die Ausschüttungsquote auf 33%. Bezogen auf 0,884 hätte ich ca.40%. Setzt du hier einen historischen oder geschätzten Wert ein? EK-Wachstum (Buchwert) war negativ und generell ist dieser sehr gering. D.h. der Wert wird auch in 10 Jahren ungefähr gleich sein. KGV lag Ende 2011 bei 23,3, das historische 2002-2011 bei 24,81. Manche (Regel1) berechnen KGV anhand EK-Wachstum*2, das ergibt (mit historischem EK-Wachstum) 6,36. Also mit deinem Zehner liegst du wahrscheinlich richtig, wobei in diesem Fall für mich nicht konservativ genug. Wendet man das erwartete zukünftige KGV auf den berechneten Wert in 10 Jahren, komme ich mit 1,7% Eigenkapitalrendite auf eine negative Rendite. Mit historischen 3,18% ist die Rendite auch nicht so rosig. Für mich ein klarer Verkauf.[/quote] Die Daten die du gezogen hast sind richtig! Ich bin in diesem Artikel nicht mehr genau auf die Bewertung von Immobilienfirmen eingegangen, dass tut mir leid! Die freien Gewinne lagen die letzten Jahre im Schnitt zwischen 30 und 50 Mio. Euro. Leider kann man das Nettoeinkommen wie es bilanziert wird nicht zur Bewertung von Immobilienfirmen nutzen, da sie diesen durch Aufwendungen so manipulieren, dass er nahe null/negativ ist, um Steuerersparnisse zu haben. Stattdessen wird vom FFO (Funds From Operations) gesprochen – es ist das Nettoeinkommen plus Abschreibungen. Die Idee dahinter ist, dass die Immobilien abgeschrieben werden, durch laufende Instandhaltungsmassnahmen aber nicht an Wert verlieren und am Ende durch Verkäufe stille Reserven amortisiert werden. Bis zu dieser Amortisation hat man aber einen Steuervorteil, da keine Gewinne anfallen. Der FFO ist der Gewinn und die 7% EK-Rendite, die ich genutzt haben, da sie besser die Wirtschaftlichkeit von DIC Asset widerspiegelt. Das gilt dann natürlich auch für die Aussüttungsquote und den KGV. Die FFO-Daten haben ich auch bei Gagfah verwendet, der Artikel ist übrigens auch sehr lesenswert und da bin ich bereits auf die FFO Problematik eingegangen. Ich werden diesen Artikel noch entsprechende der FFO-Erklärung ergänzen.

Wie kommst du (bzw.DIC) auf die Eigenkapitalrendite von 7%? Wenn ich bei Onvista oder MSN-Money nachschaue, beträgt diese aktuell (2011) 1,7%. Nettogewinn=10,5 Eigenkapital=622,29 entspricht 1,68%. Die historische (2002-2011) Eigenkapitalrendite liegt bei 3,18%. Auch der aktuelle Gewinn (pro Aktie) liegt bei 0,24 und nicht bei 0,884. Was habe ich nicht berücksichtigt? Bei einem Gewinn von 0,24€ pro Aktie, gab es 0,35€ Ausschüttung. Damit sank auch der Buchwert von 14,7 (2010) auf 13,62 (2011). Liege ich auch hier falsch, dass es mehr ausgeschüttet als verdient wurde? Du setzt die Ausschüttungsquote auf 33%. Bezogen auf 0,884 hätte ich ca.40%. Setzt du hier einen historischen oder geschätzten Wert ein? EK-Wachstum (Buchwert) war negativ und generell ist dieser sehr gering. D.h. der Wert wird auch in 10 Jahren ungefähr gleich sein. KGV lag Ende 2011 bei 23,3, das historische 2002-2011 bei 24,81. Manche (Regel1) berechnen KGV anhand EK-Wachstum*2, das ergibt (mit historischem EK-Wachstum) 6,36. Also mit deinem Zehner liegst du wahrscheinlich richtig, wobei in diesem Fall für mich nicht konservativ genug. Wendet man das erwartete zukünftige KGV auf den berechneten Wert in 10 Jahren, komme ich mit 1,7% Eigenkapitalrendite auf eine negative Rendite. Mit historischen 3,18% ist die Rendite auch nicht so rosig. Für mich ein klarer Verkauf.